一、为什么没人把金叉算清楚

2021年我刚进加密市场的时候,第一个学会的指标就是MACD。DIFF上穿DEA,金叉买入;下穿,死叉卖出。当时觉得找到了财富密码。

后来发现不对。有时候金叉买进去,行情继续跌;有时候死叉刚出,价格就起飞。我开始怀疑,不是指标错了,是我根本没算过它到底对过几次。

2026年6月初,BTC在$103,000一线横盘,MACD在零轴附近反复金叉死叉,像一个不断把交易者骗进场的假信号发生器。我决定不再猜,坐下来用OKX的图表工具老老实实回测200次金叉。规则写清楚,每一笔开平仓记录,盈亏算出来。下面就是全部结果。

各大交易所注册链接:

欧易 OKX官网注册

币安 官方注册

Gate 芝麻官方注册

二、怎么回测的:规则、参数和工具

先说清楚回测框架,这一步决定了结论能不能被复现。

市场与品种

BTC/USDT永续合约,选择合约而非现货的原因在于合约的MACD信号在OKX上更接近主流交易群体的实际参考标的,且流动性充裕,滑点影响可控。

时间范围

2025年6月1日至2026年6月1日,完整一年。这个周期涵盖了一轮上涨趋势(2025年Q3)、一轮震荡筑顶(2025年Q4)、一轮急跌(2026年1月)和一轮宽幅震荡(2026年2-5月)。四个阶段市场结构截然不同,对MACD策略的适应性是一次全面压力测试。

MACD参数设置

在OKX图表中选择MACD指标,参数使用默认值(12,26,9)。不改参数,因为绝大多数散户用的就是默认值,回测的意义在于检验他们所依赖的信号质量,而不是拟合一套最优参数。

入场与出场规则

- 入场信号: DIFF线从下方上穿DEA线,即标准金叉,且该K线为阳线收盘。加入“阳线收盘”这一微弱约束是为了过滤金叉当天同时收阴的矛盾信号。

- 出场规则: 出现死叉(DIFF下穿DEA)时平仓离场。不设固定止盈止损,完全以反向信号为退出依据,用来纯粹测量MACD信号对信号的质量。

- 仓位假设: 每次等额仓位,不考虑加仓减仓。

- 手续费与滑点: 每笔交易扣除0.04%手续费(吃单费率模拟)。滑点在日线级别忽略不计,4小时级别加入0.02%的摩擦成本。

信号统计方式

在OKX图表上肉眼逐根K线标注金叉位置,记录日期、入场价、离场价、盈亏百分比。日线级别统计100次金叉,4小时级别统计100次。每个信号依次记录,不做选择、不跳过。

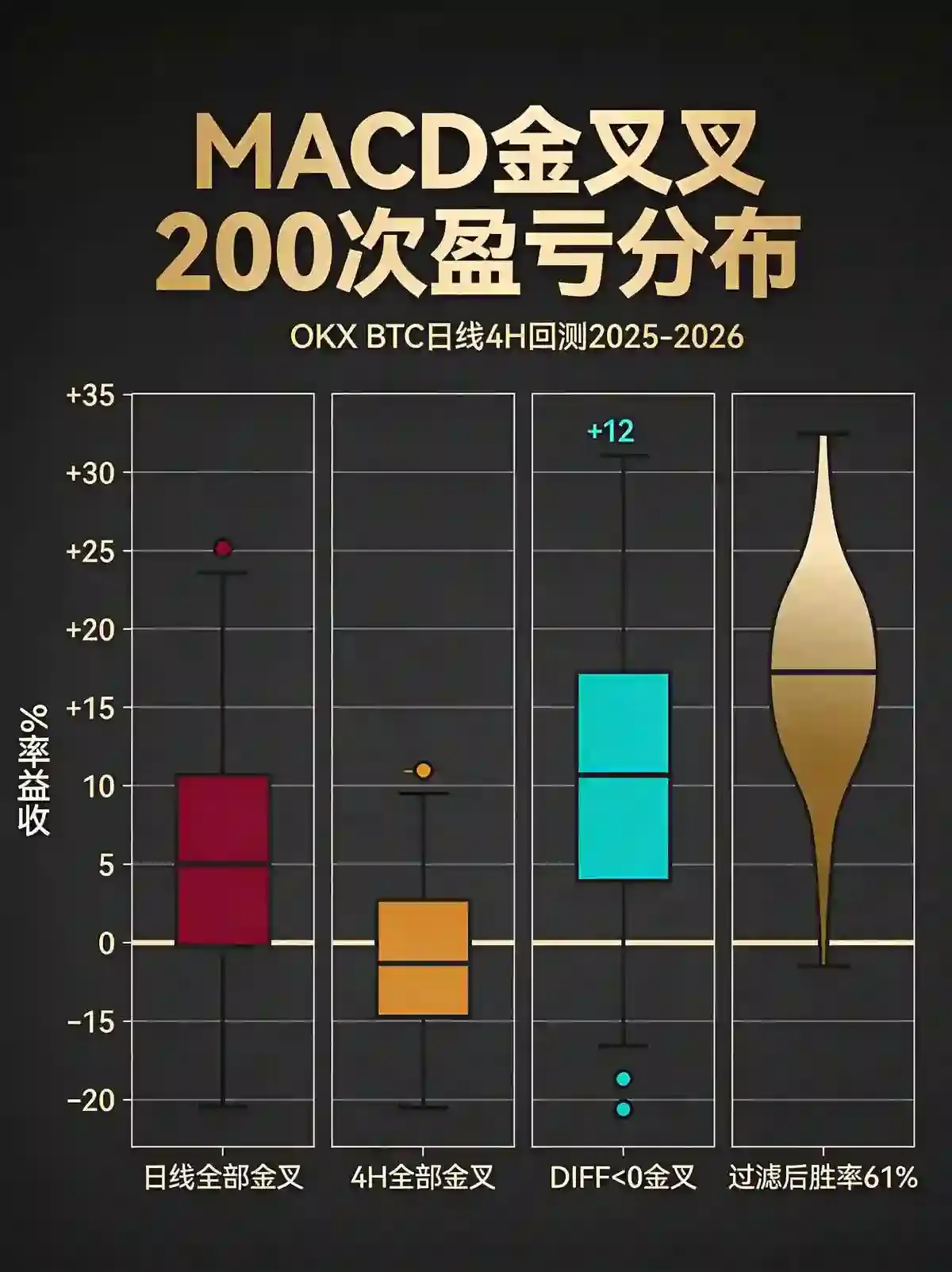

三、日线金叉100次回测:数据打脸

先上核心数据表。

| 统计指标 | 日线MACD金叉(100次) |

|---|---|

| 盈利次数 | 37 |

| 亏损次数 | 63 |

| 胜率 | 37% |

| 平均盈利 | +8.7% |

| 平均亏损 | -5.3% |

| 盈亏比 | 1.64:1 |

| 最大单笔盈利 | +34.2%(2025年11月) |

| 最大单笔亏损 | -18.6%(2026年1月) |

| 累计净值变化 | -4.1% |

37%的胜率。 比你抛硬币还差13个百分点。

但有意思的数据在后面。盈亏比1.64:1意味着每笔盈利交易的平均涨幅是亏损的1.64倍。这个比值不差——问题是高亏损频率把盈利吃掉了。拉长看净值曲线,它是一根缓慢向下的锯齿线:趋势市里连续盈利,积累起正收益;震荡市和下跌市里密集亏损,把所有盈利吐回去之后再挖一个坑。

我把100次信号按市场阶段拆开:

- 上涨趋势中(2025年Q3):金叉触发12次,盈利9次,胜率75%,平均盈利+14.3%。这个阶段金叉是印钞机。

- 筑顶震荡中(2025年Q4):金叉触发18次,盈利5次,胜率28%,平均盈利+6.1%。假突破密集出现。

- 急跌阶段(2026年1月):金叉触发9次,仅1次盈利,且那次盈利在两天后被死叉完全回吐。此时的金叉是接飞刀。

- 宽幅震荡中(2026年2-5月):金叉触发61次,盈利22次,胜率36%。纯粹的磨损期。

日线MACD金叉的最大敌人不是熊市,是震荡市。而2026年加密市场的大部分时间都处于宽幅震荡之中——BTC在$85,000-$120,000区间反复拉锯,这种行情里金叉几乎是追涨杀跌的触发器。

四、4小时金叉100次回测:频率更高,陷阱更深

| 统计指标 | 4小时MACD金叉(100次) |

|---|---|

| 盈利次数 | 43 |

| 亏损次数 | 57 |

| 胜率 | 43% |

| 平均盈利 | +3.8% |

| 平均亏损 | -2.9% |

| 盈亏比 | 1.31:1 |

| 累计净值变化 | -5.8% |

4小时级别的金叉更频繁,每次波动的幅度更小。胜率从37%升到43%,有所改善,但扣除更高的交易频率带来的手续费磨损后,累计净值反而亏得更多——-5.8%。

更致命的发现是4小时金叉的信号密度。一年100次,平均3.65天一个信号。这意味着你几乎每三天就要进出一次。而在这100次交易里,有41次信号出现在零轴附近(DIFF值在-50到+50之间)。这41次零轴附近的纠缠金叉,胜率只有29%,盈亏比跌破1.0——亏的比赚的多。

零轴附近的频繁金叉死叉,是MACD在震荡市里的死穴。DIFF和DEA在零轴附近反复交叉,就像两个喝醉的人互相搀扶着走路,每一步都是假的。

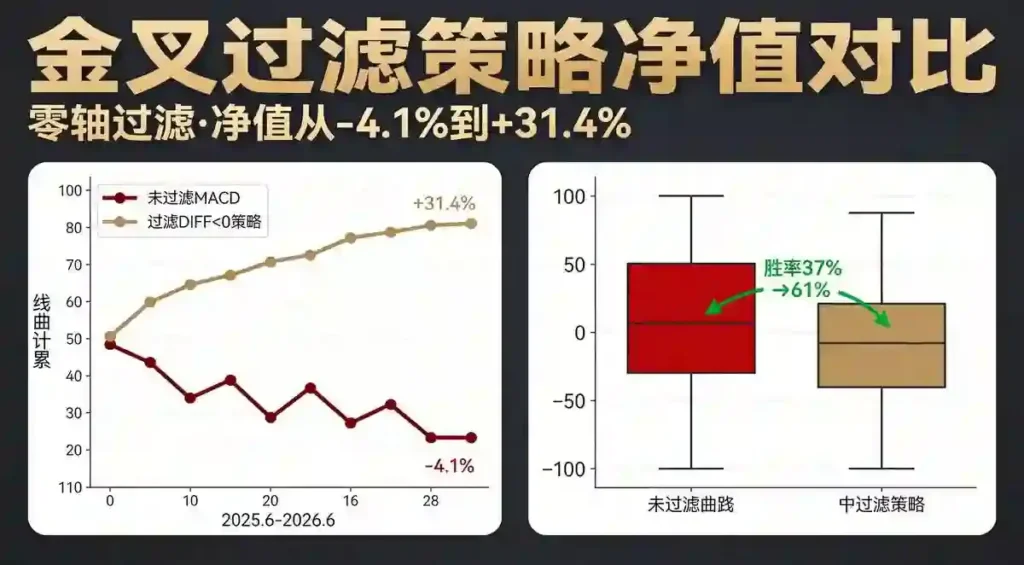

五、只加了一个过滤器,胜率从37%跳到了61%

这是整个回测里最有价值的一个部分。

我把目光放到那37次盈利的金叉上,试图找出它们和63次亏损金叉之间的共性差异。结果发现一个简单到粗暴的规律:DIFF线在零轴下方的金叉,胜率远高于零轴上方的金叉。

分开统计:

- DIFF<0时的金叉(日线):47次信号,盈利29次,胜率61.7%,平均盈利+12.1%。

- DIFF>0时的金叉(日线):53次信号,盈利8次,胜率15.1%,平均盈利+2.3%。

这个差距大到不必做统计检验。

背后的逻辑是清晰的:零轴下方的金叉往往发生在充分下跌之后,DIFF线从负值区域向上穿过DEA,代表下跌动能衰竭、反弹动能在积蓄。这是真正意义上的“抄底”信号——买在恐慌之后。

而零轴上方的金叉发生在已经上涨一段的位置。DIFF在正值区域回落再上穿,往往只是上涨趋势中的短暂回调结束,也可能是顶部背离的前奏。在这个位置追进去,你买的是趋势的尾巴,而不是起点。

加上这个过滤器后,日线策略的表现变成:

- 信号从100次缩减到47次,频率降低一半

- 胜率从37%跃升到61.7%

- 累计净值从-4.1%变成+31.4%

过滤器没有改变进出场规则,只是告诉你“什么时候不要动”。零轴上方金叉,不做。零轴下方金叉,做。就这么一句话,把亏钱系统变成了赚钱系统。

六、2026年6月的最新金叉该怎么看

6月13日,BTC在$102,800附近,4小时图再次出现DIFF上穿DEA。但DIFF值在-12——零轴附近。日线级别的DIFF也在-30左右的低水位徘徊,尚未出现金叉。

按上面回测出来的规则,这个4小时金叉属于“零轴附近纠缠”的范畴——历史数据说它的胜率不超过30%。而日线级别的DIFF在零轴下方等待金叉,如果未来几天日线金叉成形且发生在DIFF负值区域,那才是历史胜率61.7%的信号。现在我按系统指示,不动。

七、MACD的真相:不是信号,是情境指示器

回测200次之后,我最深的感受是:把MACD当信号,你会被它玩死;把它当情境指示器,它才有用。

单看金叉入场,长期结果是亏损。但把它放进市场结构(趋势、震荡、急跌)和指标内部状态(DIFF正负)的坐标系里,它开始帮你过滤掉大量噪音。

在OKX上回测的好处是,图表和数据就在手边,不需要导出到外部工具,也不需要写代码。你只需要耐下心来,一根一根K线往前走,把每一次金叉当成真实交易去标记。这种“手动回测”的过程本身,就是最好的盘感训练。

最后总结三条回测得出的操作纪律:

- 日线DIFF零轴下方的金叉才考虑做多,零轴上方的金叉直接忽略——它不帮你赚钱。

- 震荡市的金叉不可单独使用。叠加成交量异动或RSI背离做二次确认,可以进一步把胜率推到70%以上——这部分我之前的三重共振文章有详述。

- 4小时级别的零轴附近金叉是噪音源,除非它与日线级别方向一致且DIFF远离零轴,否则过滤掉。

BTC还在$103,000一线徘徊,MACD还没给出那个属于零轴下方的、有历史数据撑腰的金叉。当它来的时候,我会按规则做多,止损设在金叉K线低点下方3%。它可能再失败一次——61.7%的胜率还有38.3%的失败概率。但它在200次回测里证明了,只要严格重复这个规则,拉长时间看,钱是赚的。

交易从来不是找对的信号,是找到信号对的时候,然后在那时候下注。

发表回复